Pagamento do 1/3 das férias e 13º salário, importância do exame admissional nas contratações, diferença entre pessoa física e jurídica na contabilidade, aumento do ICMS em São Paulo, em 2021 são os destaques da semana. Confira.

Pagamento do 1/3 de férias, 13º salário e GPS 13º Salário – Vencimento: 18/12/2020

As empresas que concederam férias aos seus empregados durante o estado de calamidade pública, e optaram por efetuar o pagamento do adicional de um terço de férias após sua concessão, devem realizar a quitação do referido valor.

A 2ª parcela do 13º salário, parcela que vem com o desconto do INSS (Previdência Social) e com o Imposto de Renda deve ser paga até o dia 18/12/2020 aos seus empregados.

O não pagamento na conta do funcionário dentro do prazo estará sujeita à punição administrativa do MTE (Ministério do Trabalho e Emprego). A multa é calculada por empregado e dobra em caso de reincidência.

Além destes pagamentos, vencerão as guias de GPS 13/2020 e a GPS da folha 11/2020.

Base Legal: Decreto 57.155/65

EXAME ADMISSIONAL É OBRIGATÓRIO NAS CONTRATAÇÕES

A Norma Regulamentadora 07 estabelece a obrigatoriedade da elaboração e implementação, por parte de todos os empregadores que admitam trabalhadores como empregados, o Programa de Controle Médico de Saúde Ocupacional, PCMSO, com o objetivo de promoção e preservação da saúde do conjunto dos seus trabalhadores.

O PCMSO é parte integrante do conjunto mais amplo de iniciativas da empresa no campo da saúde dos trabalhadores, devendo estar articulado com o disposto nas demais NR.

Deverá ter caráter de prevenção, rastreamento e diagnósticos precoce dos agravos à saúde relacionados ao trabalho, inclusive de natureza sub clinica, além de constatação de existência de casos de doenças profissionais ou danos irreversíveis à saúde dos trabalhadores.

É de responsabilidade do empregador, garantir e custear todos os procedimentos relacionados ao PCMSO.

O desenvolvimento do PCMSO deve incluir, entre outros, a realização obrigatória médicos.

-Admissional

-Periódico

-Retorno ao trabalho

-Mudança de função

-Demissional

Fonte: Portaria MTb nº 3.214 de 08/06/1778.

FÉRIAS ANTECIPADAS – POSSIBILIDADE DE CONCESSÃO

A cada período de 12 meses de vigência do contrato de trabalho (período aquisitivo), o empregado adquirirá o direito ao gozo de férias, as quais deverão ser concedidas por ato do empregador, nos 12 meses subsequentes à data da aquisição do direito.

Em face do exposto e considerando que, antes de completar o período aquisitivo, o empregado ainda não tem direito adquirido às férias, seu gozo não poderá ser antecipado por liberalidade da empresa ou devido à solicitação do empregado.

Ressaltamos que somente poderá ocorrer o gozo de férias antes do término do período aquisitivo respectivo, em se tratando de férias coletivas.

Base legal: Consolidação das Leis do Trabalho – CLT, arts. 130, 134, 139 e 140.

ICMS – Obrigações Acessórias – Nota Fiscal – Devolução – Recusa de recebimento de mercadoria pelo destinatário.

O retorno de mercadoria em virtude de recusa de recebimento pelo destinatário configura-se como devolução de mercadoria.

No retorno ao estabelecimento remetente da mercadoria não entregue deverá ser emitida Nota Fiscal referente à entrada consignando os dados do estabelecimento emitente tanto no campo remetente/emitente como no campo destinatário.

Na Nota Fiscal emitida relativamente à saída de mercadoria em retorno ou em devolução deverão ser indicados, ainda, no campo ‘Informações Complementares’, o número, a data da emissão e o valor da operação do documento original.

Assim, na NF-e de entrada relativa à devolução, devem restar consignadas as informações relativas ao número, data de emissão e valor da operação do documento original.

Fonte: Artigo 453 do RICMS/2000.

Distinção entre pessoa física e jurídica – Principio da Entidade

A Contabilidade deve ter plena distinção e separação entre pessoa física e pessoa jurídica. Enfim, o patrimônio da empresa jamais se confunde com o dos seus sócios.

A contabilidade da empresa registra somente os atos e os fatos ocorridos que se refiram ao patrimônio da empresa e não os relacionados com o patrimônio particular de seus sócios. Não se misturam transações de uma empresa com as de outra, mesmo que ambas sejam do mesmo grupo empresarial, é respeitada a individualidade.

Segundo a resolução do CFC o artigo 4º estabelece que o princípio da entidade reconhece o Patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

O parágrafo único diz que o PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza econômico contábil.

Fonte: citadas no texto.

ICMS sofrerá aumento a partir de 2021 em SP

O Governo Paulista regulamentou o aumento da carga tributária do ICMS para os próximos 24 meses, com a publicação dos Decretos n.º 65.253, 65.254 e 65.255/2020.

Complemento de Alíquotas:

O complemento será devido nas operações interna com mercadorias para as quais, atualmente, há previsão de aplicação das alíquotas de 7% e 12%. As mercadorias estão relacionadas nos artigos 53-A e 54 do RICMS/SP.

Nas operações sujeitas à alíquota interna de 7%, o complemento será de 2,4%, com uma carga tributária final de 9,4%.

Já nas operações sujeitas à alíquota interna de 12%, o percentual de complemento será de 1,3%, e a carga tributária final, 13,3%.

Confira alguns produtos afetados pelo aumento de ICMS de 12% para 13,3%:

- Implementos e tratores agrícolas, máquinas,

- Aparelhos e equipamentos industriais e produtos da indústria de processamento eletrônico de dados.

Benefícios alterados:

Máquinas, Aparelhos e Veículos Usados

Em relação a máquinas, aparelhos e veículos usados, a base de calculo reduzida aplica-se tanto em operações internas quanto em operações interestaduais.

Em relação aos veículos usados, hoje, há previsão de uma redução de 90%, o que resulta em uma carga tributária de 1,80%, nas operações internas sujeitas à alíquota de 18%. A partir de 15.01.2021, a redução passará a ser de 69,30% e a carga tributária, de 5,526%, conforme abaixo:

No caso de maquinas e aparelhos agrícolas usados, o aumento foi ainda maior. Hoje a redução é de 95%. Internamente, com alíquota de 18%, temos uma carga tributária de 0,90%.

Com a alteração, a redução passará a ser de 73%. No mesmo cenário, a carga tributária aumentará para 4,86%; conforme abaixo:

Finalmente, para as demais máquinas e aparelhos usados, hoje temos uma redução de 80%, com uma carga tributária de 3,60%

Com alteração, a redução passará a ser de 61,80% e a carga tributária passará a ser de 61,80% e a carga tributária, de 6,876%, conforme abaixo:

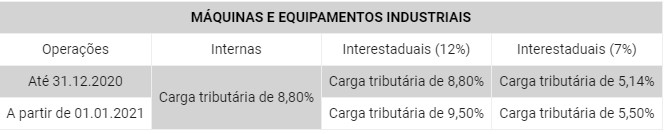

Máquinas Industriais e Implementos Agrícolas

A partir do ano que vem, a carga tributária passará a ser de 9,50% ou 5,50%.

Nas operações internas, não houve alteração, mantida a carga tributária de 8,80, conforme abaixo:

Já para as máquinas e implementos agrícolas, as operações interestaduais atualmente possuem carga tributária de 4,10% e 7%. A partir de 2021, passam a ser utilizados as cargas tributárias de 4,70% e 8% respectivamente.

Nas operações internas, não houve alteração, será mantida a carga tributária de 5,60%, conforme abaixo:

Fornecimento de Alimentação

O contribuinte que exerce atividade econômica de fornecimento de alimentação, tal como a de bar, restaurante, lanchonete, pastelaria, casa de chá, de suco, de doces e salgados, cafeteria ou sorveteria subirá de 3,2% para 3,69%.

O pacote de ajuste Fiscal do Estado de São Paulo será valido pelo período de 24 meses a contar de 15 de janeiro de 2021.

Fonte: Citado no texto

ICMS ST: COMPLEMENTO E RESSARCIMENTO

A lei 17.293/2020 mudou o entendimento sobre o recolhimento definitivo do ICMS-ST e os Estados passaram a adotar outra dinâmica para o recolhimento do tributo.

Ou seja, se o valor praticado na operação a consumidor final for superior a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, haverá o complemento da Diferença da ST. O mesmo acontece em caso de majoração da carga tributária, após o ICMS devido por substituição tributária já ter sido apurado.

O que muda na pratica?

O ICMS-ST passa a ser uma antecipação sem o encerramento da cadeia.

Quais as empresas que sofrerão o impacto?

Irá atingir somente as empresas do Regime Normal (Real ou Presumido).

O ICMS complementar deverá ser apurado ao final de cada mês e pago conforme regulamentação prevista para janeiro/2021, pelo fisco.

A lei 17.293 de 15 de outubro de 2020 criou essa nova regra, mas ainda depende de regulamentação pelo governador para valer a partir de 16 de janeiro de 2021.

Fonte: Citado no texto