Adequação da Tipi e os novos códigos da Nomenclatura Comum do Mercosul (NCM), Decore, o comprovante de rendimento dos sócios, rateio entre empresas, orientações de preenchimento do Intermediador da transação e CNPJ da instituição de pagamento de vendas online são os destaques. Confira.

DECORE – COMPROVAÇÃO DE RENDIMENTOS DOS SÓCIOS

Você sabe o que é DECORE?

Esse documento tem como objetivo principal comprovar a renda de sócios (somente pessoa física).

E qual a finalidade deste documento?

Normalmente, a DECORE é exigida para situações, como obtenção de crédito em instituições financeiras, consórcio, abertura de conta bancária, financiamento imobiliário, entre outros diversos tipos de comprovação de renda.

Também é obrigatório que o declarante informe o CNPJ ou CPF da entidade para a qual irá emitir o documento. A entrega da DECORE acontece para apenas um destinatário por declaração.

Quem está autorizado a emitir a DECORE?

De acordo com o Conselho Federal de Contabilidade, “o profissional da Contabilidade poderá emitir a DECORE – documento contábil destinado a fazer prova de informações sobre a percepção de rendimentos, em favor de pessoas físicas, por meio do sítio do Conselho Regional de Contabilidade do registro originário …., desde que ele e a organização contábil, da qual seja sócio e/ou proprietário, não possuam débito de qualquer natureza perante o Conselho Regional de Contabilidade autorizador da emissão.”

Para que possa ser emitida essa declaração, é necessário que, no período, tenham sido distribuídos dividendos e/ou recolhido pró-labore.

A contabilidade da sua empresa deve estar em dia para fundamentação da Declaração!

São informados os valores mensais pagos e também anexados documentos utilizados para a fundamentação da declaração, que devem ser os seguintes:

- Livro contábil diário do período declarado (com indicação dos valores pagos);

- GFIP (obrigação acessória previdenciária), em caso de declaração de valores pagos a título de pró-labore.

A DECORE é preparada no site do CFC (Conselho Federal de Contabilidade) e transmitida de forma eletrônica, onde a assinatura é feita com certificado digital do contador. Esses dados, assim que enviados, são dirigidos para o Conselho Regional de Contabilidade e também para Receita Federal.

Toda a documentação enviada por meio do DECORE fica sob responsabilidade do CRC pelo prazo de cinco anos, para fins de fiscalização.

Fonte: RESOLUÇÃO CFC nº 1492/2015.

COMPARTILHAMENTO DE DESPESAS ENTRE EMPRESAS

Rateio de Custos Comuns

Quando duas ou mais empresas utilizam-se dos mesmos bens ou estruturas operacionais, há uma caracterização de compartilhamento de custos ou despesas.

Desta forma, caso haja previsão contratual entre as partes, é admissível a dedução como despesa ou custo de cada parte, de acordo com o ônus contratual. A dedução é prevista pelo artigo 311 do Regulamento do IR/2018.

Critérios de rateio

O critério definidor da participação individual no rateio depende, principalmente, de um exercício de razoabilidade.

O critério deve ser suscetível de aceitação pelas empresas envolvidas no rateio, por todos os sócios e acionistas das sociedades envolvidas e pelas autoridades fazendárias.

O rateio deve abranger, tão somente, as despesas relacionadas às atividades de apoio, denominadas de atividades-meio.

Vale ressaltar que as atividades fim são aquelas essenciais às empresas para a consecução de seu objeto social; as demais atividades (meio) serviriam de suporte a tais atividades fim.

O critério de rateio deverá ser revisado periodicamente sempre que nova variável impactar o negócio.

Critérios de repartição de despesas mais comuns adotados e aceitos pelas autoridades competentes:

- Utilização efetiva dos bens e das utilidades para cada sociedade envolvida;

- Apontamento efetivo do tempo despendido pelo executor da tarefa no atendimento a cada sociedade (“timesheet”);

- Complexidade, maior ou menor, da operação de cada uma das sociedades envolvidas;

- Espaço físico utilizado por cada uma das sociedades;

- Receita líquida das sociedades.

Documentação comprobatória:

- Firmar contrato de rateio de despesas comuns;

- Descrição das atividades desenvolvidas;

- Descrição pormenorizada do(s) critério(s) de rateio adotado(s) em relação a cada um dos itens envolvidos; e

- Fundamentação da necessidade de rateio, especialmente em decorrência da centralização de utilidades, otimização do uso de recursos humanos e materiais, economia de escala, similaridade de atividades desenvolvidas, etc.

- Elaborar mensalmente uma nota de débito, com a memória de cálculo do rateio.

IRPJ e CSLL

O Regulamento do Imposto de Renda – RIR, artigo 311/2018, caput, estabelece que:

“São operacionais as despesas não computadas nos custos, necessárias à atividade da empresa e à manutenção da respectiva fonte produtora.”

Observa-se que a tendência das autoridades fiscais é de aceitar a dedutibilidade dos gastos objeto de rateio desde que este se faça mediante um contrato específico, com base em critérios razoáveis, considerando aspectos contábeis e operacionais.

Não obstante, as despesas incorridas deverão ser necessárias à consecução do objeto social e com a premissa de que as empresas envolvidas tenham como provar a veracidade das informações e a objetividade do critério escolhido.

Súmula nº 129 do TST

CONTRATO DE TRABALHO. GRUPO ECONÔMICO (mantida) – Res. 121/2003, DJ 19, 20 e 21.11.2003

A prestação de serviços a mais de uma empresa do mesmo grupo econômico, durante a mesma jornada de trabalho, não caracteriza a coexistência de mais de um contrato de trabalho, salvo ajuste em contrário.

Fonte: Seteco Consultoria Contábil.

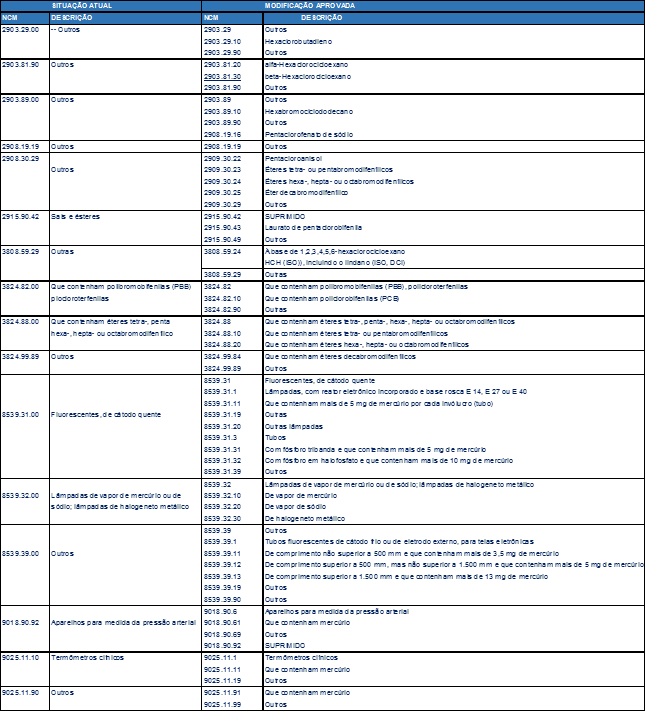

IPI – Adequação da TIPI

A Receita Federal divulgou ato que dispõe sobre a adequação da Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), em decorrência de alterações ocorridas na Nomenclatura Comum do Mercosul (NCM), com efeitos a partir de 1º.07.2021.

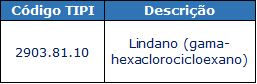

Desse modo, fica alterada a partir de 1º.07.2021, a descrição do código de classificação 2903.81.10, nos termos do Anexo I, conforme exposto a seguir:

Também ficam criados na a Tipi, a partir de 01/07/2021, os códigos de classificação constantes do Anexo II do Ato Declaratório Executivo RFB nº 4/2021, com a descrição dos produtos, observadas as respectivas alíquotas.

Conforme exposto a seguir, segue alguns NCMs que foram suprimidos e outros que foram criados:

Fonte: Citado no texto.

Fonte: Citado no texto.

TERMOS ADITIVOS DE REDUÇÃO E SUSPENSÃO – ENVIO AO SINDICATO

As empresas que realizarem a redução e/ou suspensão de contrato de trabalho

conforme a Medida Provisória nº 1.045/2021, devem encaminhar os termos

aditivos com a ciência dos empregados ao Sindicato da categoria no prazo de 10

dias, contados da data do acordo.

Base Legal: Medida Provisória nº 1.045/2021.

Emissão de Nota Fiscal – Empresas que realizam vendas pelo comercio eletrônico (e-commerce)

De acordo com o Ajuste Sinief 21 e 22/2020 as empresas que realizam vendas pelo comércio eletrônico (e-commerce), precisam ajustar a forma de emissão das notas fiscais, indicando o número do CPF ou CNPJ do intermediador ou agenciador da transação comercial que pode ser realizada em ambiente presencial ou virtual.

Orientações de preenchimento do Intermediador da transação e CNPJ da instituição de pagamento.

Para estes ajustes foram criados 4 campos específicos no arquivo da Nota Fiscal Eletrônica.

O campo Indicador de intermediador/marketplace (indIntermed) é uma “flag” utilizada para o emitente da NF-e/NFC-e declarar quando a operação/venda ocorreu em site/marketplace ou plataforma de terceiro. Neste caso, será necessário informar em campos específicos as informações do intermediador da venda.

Caracteriza-se venda com intermediador quando o CNPJ do vendedor/emitente da NF-e/NFC-e for diferente do CNPJ do site/marketplace ou plataforma que realizou a venda.

Em algumas situações, a venda/operação pode ocorrer com mais de um marketplace/intermediador, por exemplo quando o “Vendedor A” anuncia no “Marketplace M1” e este anuncia no “Marketplace M2”. Nesse caso, na hipótese do “Marketplace M1” ter enviado a informação para o “Vendedor A”, na NFe deve ser informado o CNPJ do “Marketplace M1”

Em resumo, independente da cadeia de plataformas envolvidas, deve-se informar o CNPJ do intermediador de quem que enviou a informação da venda para o vendedor/emitente da NF-e/NFC-e.

Fonte: Ajuste Sinief 21 e 22/2020 e Nota Técnica nº 2020_006.

Empregada gestante deve ser afastada das atividades presenciais, com pagamento da remuneração

Por meio de lei federal foi determinado que empregada gestante, durante a pandemia decorrente do coronavírus, deverá ficar afastada de suas atividades presenciais e à disposição do empregador, para exercer as atividades em seu domicílio, por meio de teletrabalho, trabalho remoto ou outra forma de trabalho a distância, sem prejuízo da remuneração, ou seja, com a garantia de seu pagamento.

Base Legal: Lei nº 14.151/2021 – DOU de 13.05.2021.